12

Wed

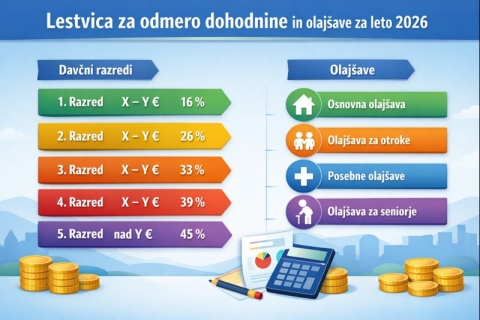

Lestvica za odmero dohodnine in olajšave za leto 2026

Dohodninska lestvica ter olajšave za leto 2026

V skladu z določili Zakona o dohodnini – ZDoh-2 (Uradni list RS, št. 13/11 – uradno prečiščeno besedilo, 9/12 – odl. US, 24/12, 30/12, 40/12 – ZUJF, 75/12, 94/12, 52/13 – odl. US, 96/13, 29/14 – odl. US, 50/14, 23/15, 55/15, 63/16, 69/17, 21/19, 28/19, 66/19, 39/22, 132/22 – odl. US, 158/22, 131/23 – ZORZFS, 104/24, 22/25 – ZZZRO-1 in 40/25 – ZINR) in Pravilnika o določitvi usklajenih zneskov olajšav, enačbe za določitev olajšave in lestvice za odmero dohodnine za leto 2026 (Uradni list RS, št 104/25) veljajo za davčno leto 2026 naslednje stopnje dohodnine in olajšave:

|

Če znaša neto letna davčna osnova v evrih |

Znaša dohodnina v evrih |

||

|---|---|---|---|

|

Nad |

Do |

||

|

9.721,4 |

16 % |

||

|

9.721,4 |

28.592,44 |

1.555,4 |

+ 26 % nad 9.721,4 |

|

28.592,44 |

57.184,88 |

6.461,89 |

+ 33 % nad 28.592,44 |

|

57.184,88 |

82.346,2 |

15.897,40 |

+ 39 % nad 57.184,88 |

|

82.346,2 |

25.710,3 |

+ 50 % nad 82.346,2 |

Stopnje dohodnine:

Pri izračunu akontacije dohodnine od dohodka iz zaposlitve, ki ga izplača glavni delodajalec, se za davčno leto 2026 uporabijo stopnje dohodnine in lestvica preračunana na 1/12 leta:

|

Če znaša neto mesečna davčna osnova v evrih |

Znaša dohodnina v evrih |

||

|---|---|---|---|

|

Nad |

Do |

||

|

810,12 |

16 % |

||

|

810,12 |

2.382,70 |

129,62 |

+ 26 % nad 810,12 |

|

2.382,70 |

4.765,41 |

538,49 |

+ 33 % nad 2.382,70 |

|

4.765,41 |

6.862,19 |

1.324,78 |

+ 39 % nad 4.765,41 |

|

6.862,19 |

2.142,5 |

+ 50 % nad 6.862,19 |

Davčne olajšave:

1. Splošna olajšava

Višina skupne splošne olajšave je odvisna od višine skupnega dohodka v letu 2026:

|

Če znaša skupni dohodek v evrih |

Znaša splošna olajšava v evrih |

|

|---|---|---|

|

Nad |

Do |

|

|

17.766,18 |

5.551,93 + (20.832,39 - 1,17259 x skupni dohodek) |

|

|

17.766,18 |

5.551,9 |

Pri izračunu akontacije dohodnine od mesečnega dohodka iz delovnega razmerja se upošteva:

|

Če znaša mesečni bruto dohodek iz delovnega razmerja v evrih |

Znaša splošna olajšava v evrih |

|

|---|---|---|

|

Nad |

Do |

|

|

1.480,51 |

462,66 + (1.736,03 - 1,17259 x skupni dohodek) |

|

|

1.480,51 |

462,66 |

Če delojemalec ne želi, da se mu pri izračunu akontacije dohodnine upošteva povečana splošna olajšava (o čemer obvesti delodajalca), se davčna osnova zmanjša za 462,66 evrov.

2. Osebne olajšave

|

Namen |

Letna olajšava v evrih |

Mesečna olajšava v evrih |

|---|---|---|

|

invalidu s 100% telesno okvaro |

20.196,38 |

1.683,0 |

|

zavezancu po dopolnjenem 70. letu |

1.665,58 |

138,80 |

|

zavezancu, ki prostovoljni in nepoklicno opravlja operativne naloge zaščite, reševanja in pomoč nepretrgoma najmanj 10 let |

1.665,58 |

138,80 |

3. Posebna osebna olajšava

Za rezidenta, ki se izobražuje in ima status dijaka ali študenta, znaša 3.886,35 evrov.

Za rezidenta, prejemnika dohodka iz delovnega razmerja, do dopolnjenega 29. leta, znaša 1.443,50 evrov. Olajšava se priznava na letni ravni, sorazmerno glede na število mesecev delovnega razmerja v davčnem letu, pri čemer se upošteva vsak polni mesec zaposlitve.

4. Posebna olajšava

- za vzdrževane otroke

|

Letna olajšava v evrih |

Mesečna olajšava v evrih |

|

|---|---|---|

|

Za prvega vzdrževanega otroka |

2.995,8 |

249,65 |

|

Za vzdrževanega otroka, ki potrebuje posebno nego in varstvo |

10.856,24 |

904,69 |

|

Za drugega vzdrževanega otroka |

3.256,77 |

271,40 |

|

Za tretjega vzdrževanega otroka |

5.432,02 |

452,67 |

|

Za četrtega vzdrževanega otroka |

7.607,27 |

633,94 |

|

Za petega vzdrževanega otroka |

9.782,51 |

815,21 |

Za vse nadaljnje vzdrževane otroke se višina olajšave poveča za 2.175,25 evrov (mesečno za 181,27 evrov) glede na višino olajšave za predhodnega vzdrževanega otroka.

- za vsakega drugega vzdrževanega družinskega člana

|

Letna olajšava v evrih |

Mesečna olajšava v evrih |

|---|---|

|

2.995,8 |

249,65 |

5. Olajšava za prostovoljno dodatno pokojninsko zavarovanje

Največ do zneska premije, ki je enak 24 % obveznih prispevkov za pokojninsko in invalidsko zavarovanje za zavarovanca oziroma 5,844 % pokojnine zavarovanca in ne več kot 3.224,18 evrov letno.

VIR: Uradni list RS

Facebook

Facebook LinkedIn

LinkedIn Google

Google Google+

Google+ Twitter

Twitter del.icio.us

del.icio.us Digg

DiggProsimo, da preverite vsebino članka, ker lahko obstajajo zakonske novosti na to temo.

Why Choose Us?

Our business premises are a place where new entrepreneurial ideas and opportunities are created and developed.

We aim to be recognized for our expertise, dynamism, reliability, integrity, and, above all, for providing excellent support to our partners. Our services are tailored to each client according to industry specifics and business requirements, while our knowledge and experience help every business partner more easily achieve their mission.

In the future, we strive to become a respected, professional, reliable, and approachable accounting firm in the Nova Gorica area, with a strong reputation and recognized as a trustworthy partner.

Our guiding principle is the creation of mutual benefits.

We are a modern accounting firm based in Nova Gorica (Solkan business zone), distinguished by the following:

- Responsiveness: we provide advice and expertise in the shortest possible time.

- 100% individual approach: every client is treated individually, with dedicated time and tailored advice.

- Expertise and accuracy: through continuous education, we ensure the highest possible level of professional competence.

- Flexibility: our clients’ needs always come first, and by agreement we adapt our services to your requirements.

- 100% recommendation-based: all new clients come to us through referrals.

- Region and distance do not limit us: our clients are located in Izola, Ljubljana, Kamnik, Idrija, and Tolmin.

By using modern tools, a personal approach to our partners, and extensive practical experience, we provide comprehensive accounting and other business services. Our main goal is to create mutual benefits and build long-term, strong, and reliable partnerships.