03

Tor

Spremembe pri normiranih odhodkih v letu 2026: kaj morate vedeti

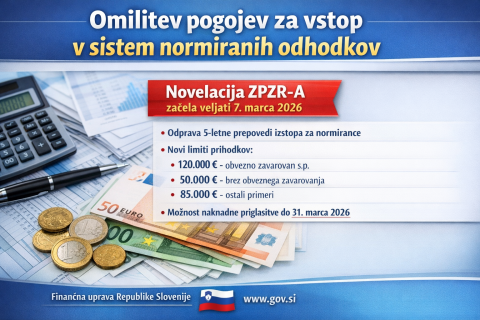

Omilitev pogojev za vstop v sistem normiranih odhodkov

-

marca 2026 je začela veljati novela ZPZR-A, ki določa blažje pogoje za vstop oziroma ohranitev ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov. Uporablja se že v letu 2026. Med drugim je bila odpravljena tudi petletna prepoved vstopa v sistem normiranosti zaradi prenehanja opravljanja dejavnosti oziroma izstopa iz sheme normiranih odhodkov.

-

februarja 2026 je bil sprejet Zakon o spremembah in dopolnitvah Zakona o pravici do zimskega regresa ter prenovi ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov (novela ZPZR-A), ki je začela veljati 7. marca 2026.

Katere spremembe prinaša novela ZPZR-A?

Sprememba limitov za vstop v sistem normiranih odhodkov

S spremembo tretjega in četrtega odstavka 6. člena ZPZR-A se spreminjajo pogoji za vstop v sistem normiranih odhodkov. Po novem lahko zavezanci priglasijo ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov, če povprečje prihodkov iz dejavnosti, ugotovljenih po pravilih o računovodenju, dveh zaporednih predhodnih davčnih let pred tem davčnim letom ne presega:

-

120.000 evrov, če je bil zavezanec v teh dveh predhodnih davčnih letih v posameznem letu obvezno zavarovan na podlagi samozaposlitve v skupnem trajanju najmanj 75 odstotkov minimalnega letnega sklada ur polnega zavarovalnega časa samozaposlenega,

-

50.000 evrov, če v teh dveh predhodnih davčnih letih v posameznem letu ni bil obvezno zavarovan na podlagi samozaposlitve v skupnem trajanju najmanj 75 odstotkov minimalnega letnega sklada ur polnega zavarovalnega časa samozaposlenega,

-

85.000 evrov, če ne izpolnjuje pogojev iz prve in druge alineje tega odstavka, torej je bil v predhodnih dveh letih eno leto obvezno zavarovan na podlagi samozaposlitve v skupnem trajanju najmanj 75 odstotkov minimalnega letnega sklada ur polnega zavarovalnega časa samozaposlenega, drugo leto pa ne.

S spremembo je bila odpravljena določba ZPZR, ki je vsebovala petletno prepoved priglasitve ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov v primeru izstopa iz sistema normiranosti oziroma v primeru prenehanja opravljanja dejavnosti.

Novost na področju limitov za vstop v sistem normiranih odhodkov je tudi ta, da se upošteva povprečje dveh zaporednih predhodnih davčnih let. Pred spremembo so se pri vstopu v normiranost upoštevali le prihodki preteklega davčnega leta.

Spremenjen izračun limita za vstop v normiranost ob začetku opravljanja dejavnosti

Nov četrti odstavek 6. člena ZPZR določa pogoje za priglasitev normiranosti v primeru začetka opravljanja dejavnosti. Pri zavezancu, ki je v kateremkoli od dveh zaporednih predhodnih davčnih let opravljal dejavnost le del davčnega leta, se povprečje prihodkov teh dveh let prilagodi sorazmerno glede na obdobje opravljanja dejavnosti v teh davčnih letih.

Primer:

Zavezanec, ki je v letih 2024 in 2025 v vsakem letu posebej opravljal dejavnost 3 mesece oziroma 90 dni, lahko za ponovni vstop v sistem normiranih odhodkov v letu 2026 doseže maksimalne povprečne prihodke po naslednji formuli:

(število dni opravljanja dejavnosti v letu 2024 in 2025 / skupno število dni v letih 2024 in 2025) x limit prihodkov glede na vključenost v zavarovanje

V konkretnem primeru:

(90 + 90) / (365 + 365) x 50.000 evrov = 12.328,77 evra

To pomeni, da bo zavezanec v tem primeru lahko vstopil v sistem normiranih odhodkov, če povprečje njegovih prihodkov iz dejavnosti v dveh zaporednih predhodnih letih ne bo presegalo 12.328,77 evra.

Podrobnejša opredelitev pogoja obveznega zavarovanja

Določen je nov šestnajsti odstavek 6. člena ZPZR, ki sledi odločitvi Ustavnega sodišča št. U-I-43/24-17 z dne 13. novembra 2025.

Po novem se šteje, da je zavezanec obvezno zavarovan na podlagi samozaposlitve neprekinjeno za polni delovni čas vsaj devet mesecev, če je bil obvezno zavarovan na podlagi samozaposlitve v skupnem trajanju najmanj 75 odstotkov minimalnega letnega sklada ur polnega zavarovalnega časa samozaposlenega.

To pomeni, da bodo pogoji za priznavanje višjih normiranih odhodkov in tudi limitov za vstop in izstop iz sistema normiranih odhodkov izpolnjeni tudi v primeru:

-

ko je zavezanec pol leta zavarovan za polni delovni čas iz naslova samozaposlitve, pol leta pa za polovični delovni čas, na primer iz naslova starševskega varstva,

-

ko je zavezanec iz naslova samozaposlitve celotno leto zavarovan za 6 ur, 2 uri pa iz drugega naslova.

Možnost naknadne priglasitve normiranih odhodkov za leto 2026

V prvem odstavku 4. člena novele ZPZR-A je določeno, da zavezanec, ki je do uveljavitve te novele oddal obračun akontacije dohodnine od dohodka iz dejavnosti in ni priglasil oziroma je izstopil iz ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov za leto 2026, izpolnjuje pa pogoje za priglasitev na podlagi spremenjenega 6. člena novele, lahko ne glede na prvi in drugi odstavek 53. člena ZDavP-2 priglasi ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov za leto 2026 do 31. marca 2026.

V drugem odstavku 4. člena novele ZPZR-A je določeno, da zavezanec, ki je v letu 2026 do uveljavitve novele na novo začel opravljati dejavnost in ni priglasil ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov za leto 2026, izpolnjuje pa pogoje za priglasitev iz spremenjenega 6. člena novele ZPZR-A, lahko do 31. marca 2026 dopolni prijavo za vpis v davčni register z izjavo, da za davčno leto 2026 uveljavlja ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov, ter z izjavo o izpolnjevanju pogojev.

Finančna uprava zavezance, ki v letu 2026 želijo ugotavljati davčno osnovo na podlagi normiranih odhodkov in:

-

se nahajajo v položaju iz prvega odstavka 4. člena ZPZR-A ali

-

so v letu 2026 do uveljavitve novele ZPZR-A na novo začeli opravljati dejavnost ter se nahajajo v položaju iz drugega odstavka 4. člena ZPZR-A,

poziva, da do 31. marca 2026 prek sistema eDavki oddajo lastni dokument NF-LD, s katerim priglasijo ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov za leto 2026.

Po tem roku priglasitev sheme normiranih odhodkov v primerih iz 4. člena ZPZR-A ne bo več mogoča.

Izenačitev pogojev v oddanih obračunih za leto 2025

Do spremembe pogojev za priglasitev ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov je prišlo v času oddajanja davčnih obračunov za leto 2025.

Zavezanci, ki bodo v davčnih obračunih za leto 2025 označili, da želijo iz ugotavljanja davčne osnove z upoštevanjem dejanskih prihodkov in odhodkov preiti na način ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov, bodo priglasitev normiranosti za leto 2026 lahko izvedli tako pod pogoji ZPZR, kjer se upoštevajo prihodki samo preteklega davčnega leta, kot tudi pod spremenjenimi pogoji iz novele ZPZR-A, kjer se upošteva povprečje prihodkov v preteklih dveh letih in njihova sorazmernost glede na število dni poslovanja v teh letih.

Uporaba pogojev priglasitve normiranosti po določbah ZPZR je mogoča le do roka za predložitev davčnih obračunov za leto 2025, to je do 31. marca 2026. Po tem roku se bodo upoštevale izključno določbe, uvedene z novelo ZPZR-A.

Vir: Finančna uprava Republike Slovenije

https://www.gov.si/novice/2026-03-12-omilitev-pogojev-za-vstop-v-sistem-normiranih-odhodkov/

Facebook

Facebook LinkedIn

LinkedIn Google

Google Google+

Google+ Twitter

Twitter del.icio.us

del.icio.us Digg

DiggProsimo, da preverite vsebino članka, ker lahko obstajajo zakonske novosti na to temo.

Zakaj izbrati nas

Naši poslovni prostori pa so mesto, kjer nastajajo in se razvijajo nove podjetniške ideje in priložnosti.

Prepoznavni želimo biti po strokovnosti, dinamičnosti, zanesljivosti, poštenju in nenazadje po odlični podpori našim partnerjem. S storitvami se želimo prilagoditi vsakemu uporabniku glede na panožno specifiko in njegove poslovne zahteve, z našim znanjem in izkušnjami pa vsakemu poslovnemu partnerju pomagati lažje uresničevati njegovo poslanstvo.

V prihodnosti bomo ugleden, strokoven, zanesljiv in prijazen računovodski servis v okolici Nove Gorice, z ustvarjenim dobrim imenom in kot zaupanja vreden partner.

Naše vodilo je ustvarjanje obojestranskih koristi.

Smo sodoben računovodski servis iz Nove Gorice (poslovna cona Solkan), katerega odlikujejo:

- Odzivnost: v najkrajšem možnem času pomagamo z našimi nasveti in znanjem.

- 100% individualna obravnava: Vsako stranko obravnavamo individualno in si zanjo vzamemo čas ter ji svetujemo.

- Strokovnost in ažurnost: z nenehnim izobraževanjem zagotavljamo najvišjo možno raven strokovnosti.

- Prilagodljivost: Potrebe naših strank so za nas vedno na prvem mestu, zato smo po dogovoru vedno pripravljeni naše storitve prilagajati vašim potrebam.

- 100% priporočeni: Vse nove stranke smo dobili na osnovi priporočila

- Regija in oddaljenost nas ne omejuje: Stranke imamo v Izoli, Ljubljani, Kamniku, Idriji, Tolminu

S pomočjo sodobnih orodij, z osebnim pristopom do svojih partnerjev in veliko praktičnimi izkušnjami nudimo celovite računovodske in druge poslovne storitve. Naš glavni cilj so obojestranske koristi ter dolgoročni in odlični partnerski odnosi.